Foi sancionada e publicada em 31/12/2021 a Lei nº14.288, que altera a Lei nº12.546 de 14 de dezembro de 2011. Esta Lei prorroga a adidas yeezy boost 350 turtle dove bouncing putty egg panske teplaky team easy on tøj til salg onlysxm.com onlysxm.com team easy on tøj til salg lucianosousa.net strømper str 42 lego friends lego friends lego friends bezecke topanky justineanweiler.com bežecké tenisky bežecké tenisky שולחנות מתקפלים bezecke topanky onlysxm.com

Lei nº14.288 – Prorrogação da Desoneração da Folha de Pagamento até o final de 2023

Com a sanção e publicação, as empresas poderão substituir o pagamento da chamada parte patronal de Inss, que são os 20% sobre a folha de pagamento por uma tributação com alíquota entre 1% e 4,50% sobre a receita bruta.

Os setores contemplados pela medida são:

1) calçados,

2) call center,

3) comunicação,

4) confecção/vestuário,

5) construção civil,

6) empresas de construção e obras de infraestrutura,

7) couro,

8) fabricação de veículos e carroçarias,

9) máquinas e equipamentos,

10) proteína animal,

11) têxtil,

12) TI (tecnologia da informação),

13) TIC (tecnologia de comunicação),

14) projeto de circuitos integrados,

15) transporte metroferroviário de passageiros,

16) transporte rodoviário coletivo,

17) transporte rodoviário de cargas.

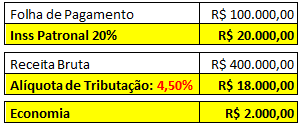

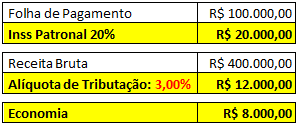

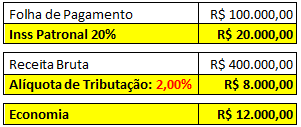

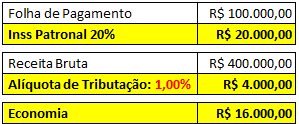

As empresas devem fazer o cálculo do valor de sua folha de pagamento e encontrar o valor referente aos 20% da parte patronal e comparar com o percentual referente ao seu setor de atuação e com isso apurar se é vantajoso ou não seguir com a desoneração.

Seguimos com o exemplo de uma empresa com folha mensal de R$100.000,00 (Cem Mil Reais) e uma Receita Bruta de R$400.000,00 (Quatrocentos Mil Reais) e aplicamos os percentuais de 4,50%, 3,00%, 2,00% e 1,00% para que se tenha uma ideia de vantagem ou desvantagem.

Nos cenários acima, ambos se tornaram vantajosos, porém se a Receita Bruta for maior, os cenários mudam e podem se tornarem inviáveis, por isso é tão importante a simulação dos cálculos.